Renégocier le taux d'intérêt hypothécaire : une économie du coût du crédit pouvant aller jusqu'à 17% du montant d’acquisition de votre bien

Bruxelles, le 26 février 2024 - Dans un contexte de potentielle baisse des taux d'intérêt, se pose la question cruciale de l'avantage réel de renégocier les taux auprès de sa banque. Cette opération peut s’avérer avantageuse et ainsi lever le frein à l’achat aujourd’hui où les taux sont encore élevés. Immoweb a analysé les coûts et les économies réalisées.

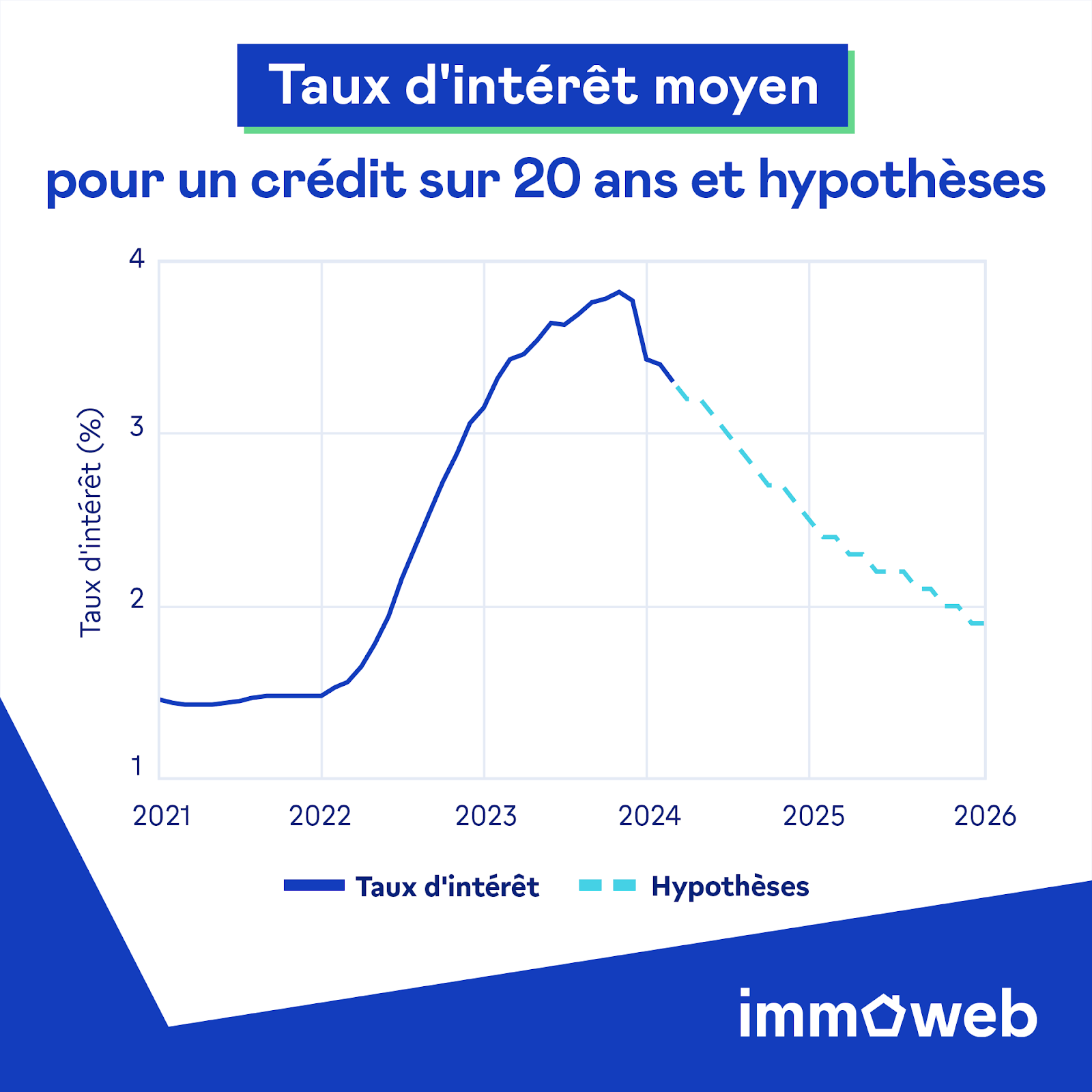

Après quatre années de taux d'intérêt historiquement bas, restant sous la barre des 2% en moyenne en Belgique, l'année 2022 a été marquée par une forte et rapide hausse des taux d'intérêt. En janvier 2022, les emprunts sur 20 ans à taux fixe tournaient autour de 1.5%, mais en novembre 2023, ils ont atteint jusqu'à 3,8%, représentant plus du double du taux initial. Avec les annonces encourageantes de la BCE, les taux ont, depuis lors, amorcé une légère baisse pour se situer aujourd’hui autour de 3,4% et pourraient potentiellement encore diminuer les mois à venir. En effet, la déclaration du Conseil des gouverneurs de la BCE, affirmant le caractère suffisant du niveau actuel des taux d'intérêt directeurs pour contenir l'inflation, signifie la fin du mouvement de hausse précédent. Il est donc probable que les taux continuent de baisser à moyen et long terme.

Dans ce contexte, Immoweb a entrepris de quantifier l'avantage réel de la renégociation du taux d'intérêt du crédit hypothécaire. Une évaluation pas toujours évidente en raison des frais engendrés, tels que l'indemnité de remploi lors d'une renégociation au sein du même organisme de crédit. Pour mener à bien cette étude, les économistes d'Immoweb ont, sur base de la baisse déjà amorcée, fixé des taux hypothétiques, hors assurance, de 2,9 %, 2,4 % et 1,9 %, dans respectivement 6 mois, 1 an et 2 ans. Anticipant une baisse de 0,5, 1 et 1,5 points de pourcentage.

Comment optimiser cette renégociation ?

En se basant sur ces taux hypothétiques, Immoweb a élaboré plusieurs scénarios, en prenant comme biens de référence une maison et un appartement de taille moyenne, soit 120 m² et 75 m² respectivement. Voici les conclusions et recommandations qui en découlent :

1) Les économies réalisées sur les intérêts dépassent largement les éventuelles pénalités encourues, et ce même en optant pour une renégociation dans les 6 mois avec une réduction de seulement 0,5 point de pourcentage.

2) Il est plus avantageux d'attendre une baisse plus significative du taux, comme une réduction d'1 point de pourcentage après un an, voire une réduction supplémentaire de 0,5 point de pourcentage après 2 ans.

3) Attendre trop longtemps peut être préjudiciable: à mesure que le temps passe, les intérêts diminuent et l’impact de la renégociation s’atténue. Il est, par conséquent, parfois plus avantageux de renégocier plus tôt, lorsque les intérêts sont plus élevés. Ainsi, le défi réside dans la sélection du moment optimal pour maximiser les avantages de la renégociation.

4) Les économies réalisées sont plus significatives si vous décidez de maintenir la même mensualité tout en raccourcissant la durée du prêt car le remboursement du capital est plus rapide, entraînant ainsi des intérêts moindres.

5) En pourcentage de la valeur du bien, les économies réalisées sont quasiment identiques, que vous possédiez une maison ou un appartement.

6) Vous avez déjà acheté ? Ces observations sont applicables aussi bien aux futurs acquéreurs qu'à ceux qui ont déjà réalisé leur achat. Vous trouverez, en annexe, le tableau avec les économies potentielles pour les propriétaires qui ont réalisé leur achat en novembre 2023 lorsque les taux étaient à leur pic.

7) Restez à l'affût. Si vous avez un coup de cœur et les fonds nécessaires, n'attendez pas la baisse des taux pour concrétiser votre projet d'achat. Suivez les actualités et observez l'évolution du taux réel afin de renégocier au moment le plus propice.

2 Annexes : tableaux reprenant différents scénarios de renégociation.

Et en pratique, ça donne quoi ?

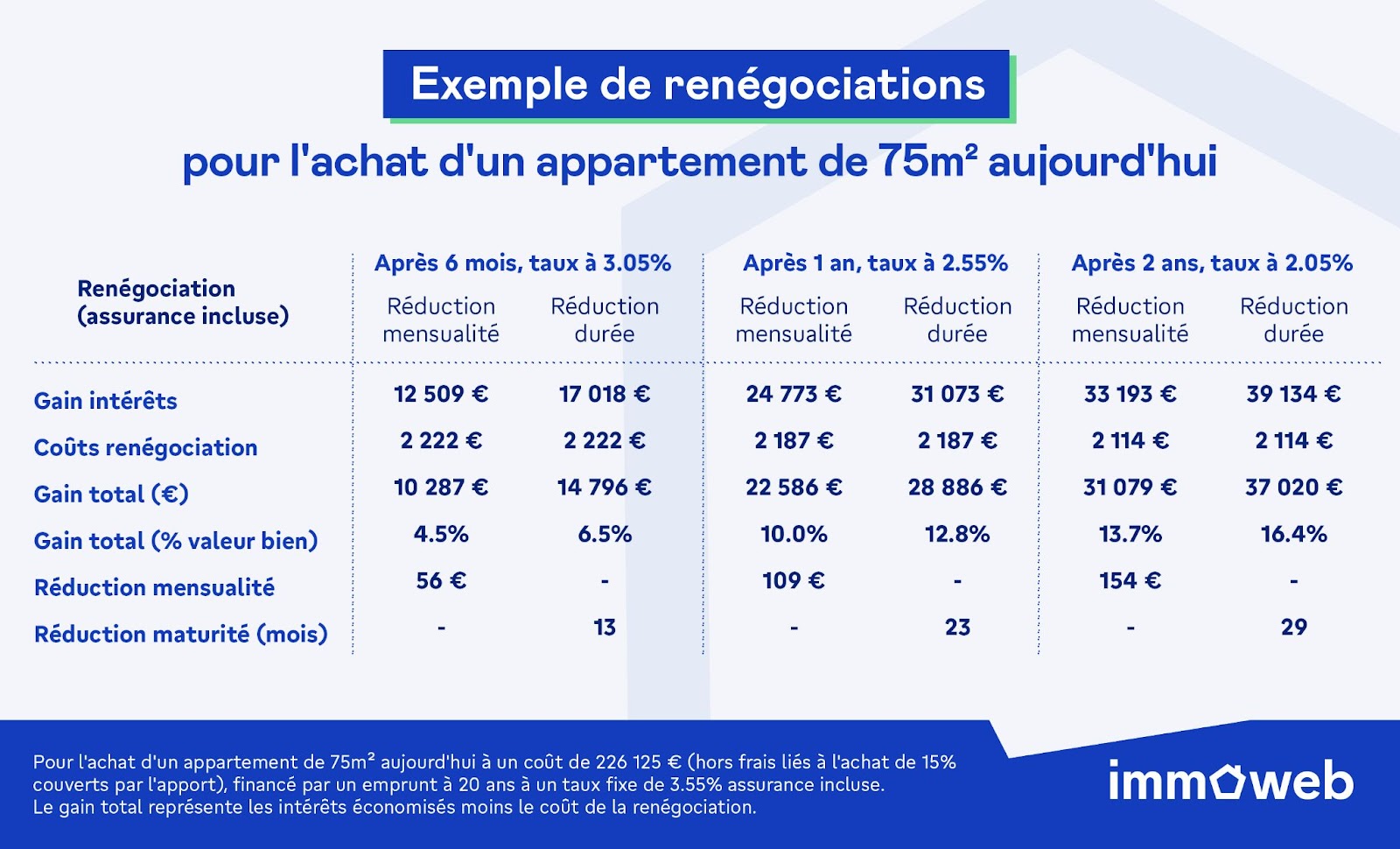

Supposons que vous investissiez aujourd'hui dans un appartement d'une valeur de 226 125 €, avec un taux d'intérêt initial de 3,55% sur une période de remboursement de 20 ans, avec une mensualité de 1 317€. Vous pourriez envisager de renégocier ce taux dans 6 mois à un taux hypothétique de 3,05%. Ainsi, vous pourriez réduire votre mensualité de 56€, représentant une économie d’intérêts à payer totale de 4,5% de la valeur du bien (10 287€). Si vous préférez conserver la même mensualité, mais réduire le délai de remboursement, cette renégociation pourrait le raccourcir de 13 mois, ce qui équivaudrait à une économie sur les intérêts totale de 6,5% de la valeur du bien (14 796€).

Dans le cas où la renégociation est effectuée dans 1 an, avec un taux d’intérêt hypothétique de 2,55%, pour le même appartement, vous pourriez réduire la durée d’emprunt de 23 mois, représentant un gain sur le coût du prêt en valeur du bien de 12,8% (28 886€), ou bénéficier d'une réduction mensuelle de 109€, équivalant à une réduction du coût du crédit de 22 586€ soit 10% de la valeur du bien.

Si vous attendez 2 ans pour bénéficier d’un taux hypothétique à 2,05%, vous pourriez même espérer une économie totale de 31 079€ si vous réduisez la mensualité de 154€ soit 13.7% de la valeur du bien et jusqu’à 37 020€ soit de 16,4% du montant d’achat de votre bien si vous gardez la même mensualité mais que vous réduisez sa durée de 29 mois.

3Prix moyen d’un appartement de 75m² en Belgique, calculé sur base du prix/m² moyen au 1er février 2024, s’élevant à 3 015€ (hors frais de notaire).

4Taux incluant l’assurance

2024, l’année de l’alignement des planètes

Le marché immobilier actuel offre plusieurs avantages indéniables. En plus de la baisse des taux d'intérêt, les acheteurs bénéficient également d'un pouvoir de négociation renforcé sur les prix, en raison de la diminution du nombre d'acquéreurs.

Par ailleurs, l'indice des prix de janvier 2024 prévoit une stabilité pour l'année en cours, indiquant qu'aucune hausse des prix n'est anticipée. Cependant, il est important de noter que la hausse des prix pourrait reprendre dès que les acquéreurs reviendront sur le marché. Ainsi, la combinaison de la possibilité de renégocier le taux d'intérêt, de prix stables et d'une marge de négociation sur les prix offre aux acheteurs une opportunité unique sur le marché immobilier actuel.

Contact presse

William de Woot

FINN Agency

[email protected]

+32 487 64 89 30

Méthodologie

Les prix mentionnés dans l’étude proviennent de l'indice de prix Immoweb au 1er février 2024.

Le prêt simulé dans cette étude est un prêt hypothécaire à taux fixe à 20 ans (Immotheker Finotheker) avec un apport couvrant les frais liés à l’achat de 15% (source notaires : https://www.notaire.be/immobilier/les-frais-dachat).

Taux d’emprunt moyen fixe à 20 ans selon Immotheker Finotheker (Quotité 81-100) et Banque Centrale Européenne pour l’historique : https://data.ecb.europa.eu/data/datasets/MIR/MIR.M.BE.B.A2C.AM.R.A.2250.EUR.N.

La pénalité de renégociation est calculée en additionnant des frais de dossiers de 250€ et 3 mois d’intérêts sur le capital restant dû à la date de renégociation avec l’ancien taux. (Source Wikifin : https://www.wikifin.be/fr/logement-et-emprunt-hypothecaire/checklist-renegocier-son-credit-hypothecaire).

Les économies sur le coût du crédit représente la réduction des intérêts à payer moins le coût de la renégociation.

A propos d'Immoweb

Depuis plus de 25 ans, Immoweb est le plus grand site immobilier en ligne de Belgique où acheteurs et vendeurs, locataires et propriétaires peuvent se rencontrer. Immoweb est un passage incontournable pour tout Belge qui rêve d'immobilier : chaque jour, vous y trouverez près de 150 000 propriétés à vendre ou à louer. Immoweb propose la gamme la plus complète de biens immobiliers : maisons, appartements, terrains à bâtir, garages, bureaux, commerces et locaux industriels, allant des constructions neuves aux bâtiments historiques exceptionnels. Grâce à notre outil d'estimation gratuit, les propriétaires peuvent rapidement connaître la valeur de leur bien. De plus, les acheteurs peuvent obtenir une simulation de prêt hypothécaire en un clic grâce à notre offre de prêt intégrée et autant les locataires que les propriétaires peuvent s'assurer via Immoweb Protect.

Suivez notre actualité et nos réflexions sur le marché immobilier dans notre espace presse : https://www.immoweb.be/fr/page/the-immoweb-newsroom

À propos du groupe AVIV

Le groupe AVIV, filiale d’Axel Springer, est l'une des plus grandes entreprises de services immobiliers numériques au monde. Le portefeuille unique de marques de renom d'AVIV comprend certains des sites web d'annonces immobilières les plus connus : le Groupe SeLoger, Meilleurs Agents (France), Immowelt Group (Allemagne), Immoweb, Realo (Belgique) et Yad2 (Israël) qui comptent ensemble plus de 2 000 employés. Le Groupe AVIV détient également des parts dans des sociétés telles que Homeday ou Zumper.

>