De hypotheekrente heronderhandelen: een besparing op de kredietkosten tot wel 17% van de aankoopprijs van uw woning

Brussel, 26 februari 2024 - Met mogelijke dalingen van de rente die eraan komen, rijst de cruciale vraag of er een voordeel is aan het heronderhandelen van de rente met je bank. Dit kan voordelig zijn en zo de angst wegnemen om te kopen op een moment dat de rente nog steeds hoog is. Immoweb heeft de kosten en besparingen geanalyseerd.

Na vier jaar van historisch lage rentevoeten, die in België gemiddeld onder de 2% bleven, werd het jaar 2022 gekenmerkt door een scherpe en snelle stijging van de rentevoeten. In januari 2022 schommelden hypotheken met een vaste rente van 20 jaar rond de 1,5%, maar tegen november 2023 waren ze gestegen tot maar liefst 3,8%, meer dan het dubbele van de oorspronkelijke rente. Door de bemoedigende aankondigingen van de ECB zijn de rentetarieven sindsdien licht gedaald tot ongeveer 3,4%1 en zouden ze de komende maanden nog verder kunnen dalen. De verklaring van de Raad van Bestuur van de ECB dat het huidige niveau van de belangrijkste rentetarieven voldoende is om de inflatie binnen de perken te houden, betekent dat er een einde is gekomen aan de eerdere opwaartse trend. Het is daarom waarschijnlijk dat de rentetarieven op de middellange en lange termijn zullen blijven dalen.

Met dit in gedachten heeft Immoweb het voordeel van de rente op een hypotheek heronderhandelen gekwantificeerd. Het is niet altijd gemakkelijk om te beoordelen of heronderhandelen nog de moeite waard is. Er zijn namelijk kosten die hiermee gepaard gaan waar je rekening mee moet houden, voornamelijk de vervangingsvergoeding als je met dezelfde kredietverstrekker onderhandelt. Om deze studie uit te voeren, hebben de economen van Immoweb hypothetische rentes opgesteld die gebaseerd zijn op de dalende trend die al is ingezet. Deze hypothese voorziet in renteverlagingen van respectievelijk -0,5, -1 en -1,5 procentpunten op 6 maanden, 1 jaar en 2 jaar, om te komen tot tarieven van 2,9%, 2,4% en 1,9% exclusief verzekeringen.

Hoe optimaliseer je deze heronderhandeling?

Op basis van deze hypothetische tarieven heeft Immoweb een aantal scenario's² opgesteld, waarbij een gemiddeld huis en appartement van respectievelijk 120 m² en 75 m² als referentie-eigendommen worden gebruikt. De conclusies en aanbevelingen zijn als volgt:

1) De rentebesparingen wegen ruimschoots op tegen eventuele kosten, zelfs als u ervoor kiest om binnen 6 maanden al te heronderhandelen met een verlaging van slechts 0,5%.

2) Het is voordeliger om te wachten op een significantere verlaging van de rentevoet, zoals een verlaging van 1% na één jaar, of zelfs een verdere verlaging daarbovenop van 0,5% na 2 jaar.

3) Te lang wachten kan echter wel nadelig zijn: naarmate de tijd verstrijkt, dalen de rentetarieven en neemt de impact van nog later heronderhandelen af. Daarom is het soms voordeliger om eerder te heronderhandelen, wanneer de rentetarieven hoger zijn. De uitdaging ligt dus in het kiezen van het optimale moment om de voordelen van heronderhandeling te maximaliseren.

4) De besparingen zijn groter als je besluit om dezelfde maandelijkse betaling te behouden terwijl je de looptijd van de lening verkort. Zo wordt het bedrag sneller terugbetaald en betaal je in totaal minder rente.

5) Als percentage van de waarde van het vastgoed zijn de besparingen vrijwel hetzelfde, of je nu een huis of een appartement bezit.

6) Heb je al gekocht? Deze vuistregels gelden zowel voor toekomstige kopers als voor degenen die al hebben gekocht. Bijgevoegd is een tabel met de potentiële besparingen voor eigenaren die in november 2023 kochten toen de rente het hoogst was.

Kortom, als je verliefd bent geworden op een woning en de benodigde middelen hebt, heeft het geen zin om te wachten tot de rente daalt voordat je tot aankoop overgaat. Blijf op de hoogte van het nieuws en houd de reële rente in de gaten zodat je opnieuw kunt onderhandelen wanneer deze het laagst is.

²Bijlagen: tabellen met verschillende heronderhandelingsscenario's

Wat zijn de voordelen van het heronderhandelen van je rentetarief?

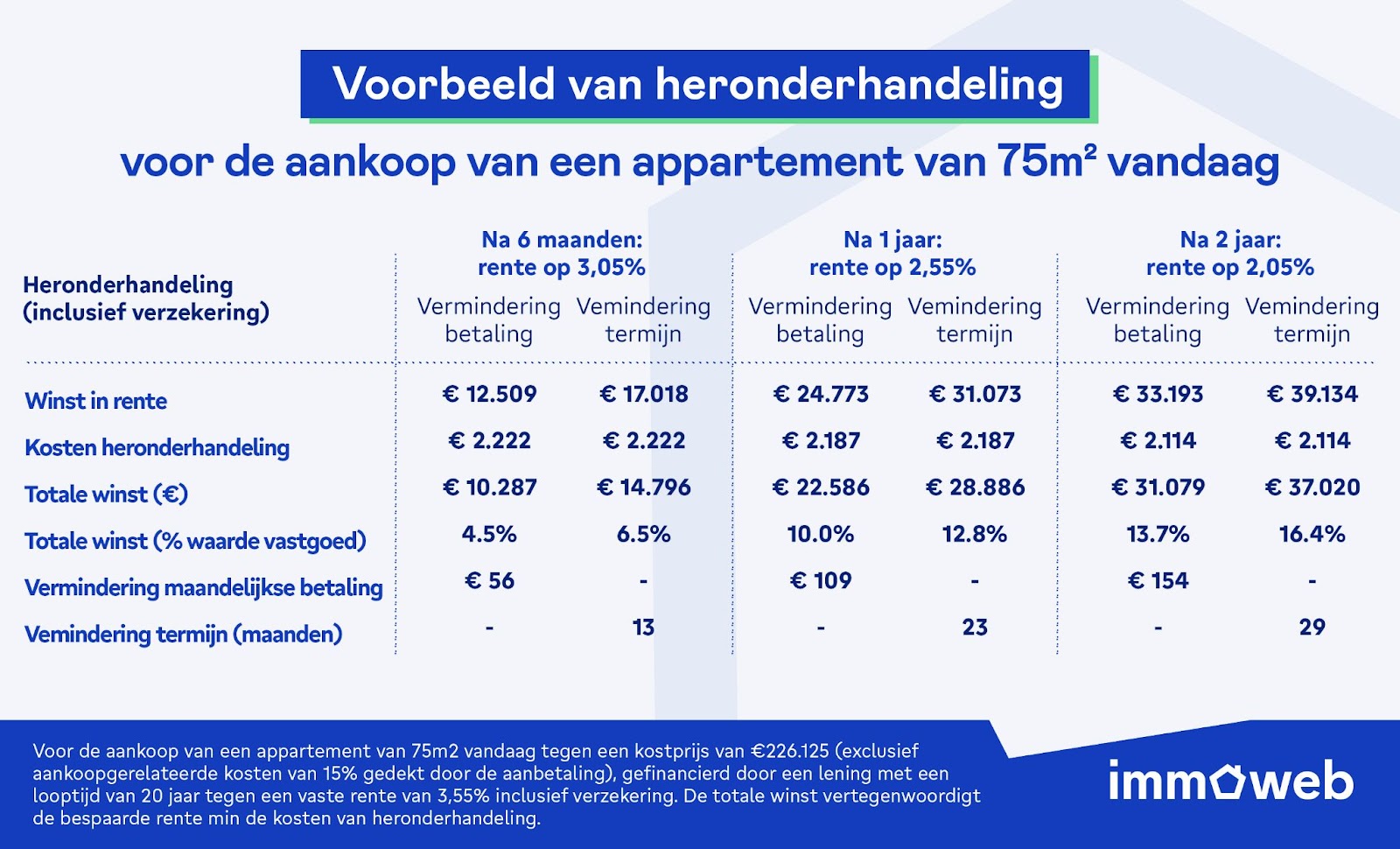

Laten we aannemen dat je vandaag investeert in een appartement ter waarde van €226.125 met een initiële rentevoet van 3,55% over een termijn van 20 jaar en een maandelijkse betaling van €1.317. Je zou kunnen overwegen om over 6 maanden deze rentevoet te heronderhandelen tegen een hypothetische rentevoet van 3,05%. Zo kun je je maandelijkse betaling met €56 verlagen. Dit komt neer op een totale besparing op de te betalen rente van 4,5% van de waarde van het appartement (€10.287). Als u liever dezelfde maandelijkse betaling behoudt, maar de aflossingsperiode verkort, kan deze door heronderhandeling met 13 maanden verkort worden, wat overeenkomt met een totale rentebesparing van 6,5% van de waarde van het appartement (€14.796).

Als je over 1 jaar voor hetzelfde appartement opnieuw onderhandelt tegen een hypothetische rentevoet van 2,55%, kun je de looptijd van de lening met 23 maanden verkorten. Dit betekent een besparing op de kosten van de lening van 12,8% (€28.886) in verhouding tot de waarde van het appartement. Alternatief kan je de maandelijkse betaling verlagen met €109, wat overeenkomt met een verlaging van de kosten van de totale lening met €22.586, of 10% van de waarde van het appartement.

Als je 2 jaar wacht om te genieten van een hypothetische rentevoet van 2,05%, kun je zelfs een totale besparing verwachten van €31.079 als je de maandelijkse betaling verlaagt met €154, of 13,7% van de waarde van de woning. Als je ervoor kiest om de looptijd met 29 maanden te verkorten kan je zelfs tot €37.020, of 16,4% van de aankoopprijs van je woning, besparen.

3 Rente inclusief verzekering

2024, het jaar waarin de planeten op één lijn staan

De huidige vastgoedmarkt biedt een aantal onmiskenbare voordelen. Naast rentetarieven die al gezakt zijn, profiteren kopers ook van een grotere onderhandelingsmacht over prijzen door het kleinere aantal kopers.

Bovendien voorspelt de prijsindex van januari 2024 stabiliteit voor het lopende jaar, wat aangeeft dat er geen prijsstijgingen worden verwacht. Het is echter belangrijk om op te merken dat de prijzen weer kunnen stijgen zodra kopers zich terug op de markt begeven. De combinatie van de mogelijkheid om te heronderhandelen over de rente, stabiele prijzen en relatieve onderhandelingsmacht biedt kopers dus een unieke kans in de huidige vastgoedmarkt.

Perscontact

Celien Van Hoeymissen

FINN Agency

[email protected]

+32 497 36 73 34

Methodologie

De prijzen in de studie zijn afkomstig van de Immoweb Prijsmeter van 1 februari 2024.

De lening die in deze studie wordt gesimuleerd is een hypotheek met een vaste rente van 20 jaar (Immotheker Finotheker) met een aanbetaling die de aankoopkosten van 15% dekt (bron notarissen: https://www.notaris.be/wonen#).

Gemiddelde vaste rente op 20 jaar volgens Immotheker Finotheker (Quotiënt 81-100) en Europese Centrale Bank voor historische gegevens: https://data.ecb.europa.eu/data/datasets/MIR/MIR.M.BE.B.A2C.AM.R.A.2250.EUR.N.

De prijs voor heronderhandeling wordt berekend door het aanrekenen van een administratievergoeding van €250 en 3 maanden rente op het uitstaande bedrag tegen het oude tarief op de datum van heronderhandeling. (Bron Wikifin: https://www.wikifin.be/nl/woning-en-hypothecaire-lening/checklist-hypotheeklening-heronderhandelen).

De besparingen op de kredietkosten vertegenwoordigen de verlaging van de te betalen rente min de kosten van heronderhandeling.

Over Immoweb

Immoweb is al meer dan 25 jaar de grootste Belgische online vastgoedsite waar kopers en verkopers, huurders en eigenaars elkaar kunnen ontmoeten. Immoweb is een must voor elke Belg die droomt van vastgoed: elke dag vind je er bijna 150.000 panden te koop of te huur. Immoweb biedt het meest uitgebreide aanbod vastgoed: huizen, appartementen, bouwgronden, garages, kantoren, winkels en industriële panden, van nieuwbouw tot uitzonderlijke historische gebouwen. Dankzij onze gratis schattingstool kunnen eigenaars snel de waarde van hun eigendom bepalen. Bovendien kunnen kopers met één klik op de knop een hypotheeksimulatie krijgen dankzij ons geïntegreerde leningaanbod en kunnen zowel huurders als eigenaars een verzekering afsluiten via Immoweb Protect.

Volg ons nieuws en onze analyses over de vastgoedmarkt op https://www.immoweb.be/nl/page...

Over AVIV Group

De AVIV Groep, een dochteronderneming van Axel Springer, is een van de grootste bedrijven ter wereld op het gebied van digitale vastgoeddiensten. AVIV's unieke portfolio van gerenommeerde merken omvat enkele van de bekendste websites voor vastgoedadvertenties: de SeLoger Group, Meilleurs Agents (Frankrijk), Immowelt Group (Duitsland), Immoweb (België) en Yad2 (Israël), die samen meer dan 1.500 medewerkers hebben. De AVIV Groep heeft ook aandelen in bedrijven als Homeday en Zumper.

>